相続税対策における 一次相続時の遺産分割の重要性

資産家の相続税対策の重要なポイントの一つが、一次相続時の遺産分割です。

生命保険の契約形態が影響するため、保険のアドバイザーの皆さまによっても大変重要なテーマです。

一次相続とはご夫婦のうち先に発生する相続のことをいい、二次相続は遺された配偶者の相続のことをいいます。

男性に比べ女性の平均寿命が長いことから、今回のコラムでは、先にご主人がお亡くなりになる前提で、一次相続時の遺産分割について考えてゆきましょう。

1.配偶者の税額軽減の効果

我が国の相続制度において、夫婦は共に財産を築いた間柄として特別な扱いをされており、配偶者が財産を相続する場合には、他の相続人よりも有利な制度が設けられています。

このうち、最も多く利用されているのが、相続税における配偶者の税額軽減(いわゆる配偶者控除)であり、配偶者が相続する場合は、法定相続分もしくは1億6千万円までのどちらか大きい金額まで、相続税がかからないこととなっています。

普通のご家庭であれば、この制度をフルに活用し、配偶者が大変の財産を相続されるのが通常です。

一方で、多額の資産をお持ちの方が亡くなった場合には、二次相続のこともふまえて、慎重に一次相続時の遺産分割を検討する必要があります。

生前の生命保険金の受取人の決定についても、受取人が配偶者なのか子供なのかによって、相続税が大きく変わるケースがあります。

この一次相続時の遺産分割が重要な理由について、順番に確認してゆきましょう。

2.一次相続時に二次相続を考慮すべき理由

相続税の負担は、一次相続よりも二次相続の方がより大きく感じると言われています。

その理由は大きく2つあり、1つは、二次相続時には配偶者の税額軽減が適用できないこと、2つ目は、二次相続では相続人が1人減ることにあります。

このような理由から、資産家の相続においては、一次相続時の税負担が増えたとしても、子の相続割合を増やした方が、一次二次トータルの税額が減少するケースが多いのです。

さらに、従前から、配偶者が固有の財産を保有しているケースでは、この分も考慮して一次相続の遺産分割を行う必要があり、より積極的に子への相続を行うことで、二次相続の負担が減少することになります。

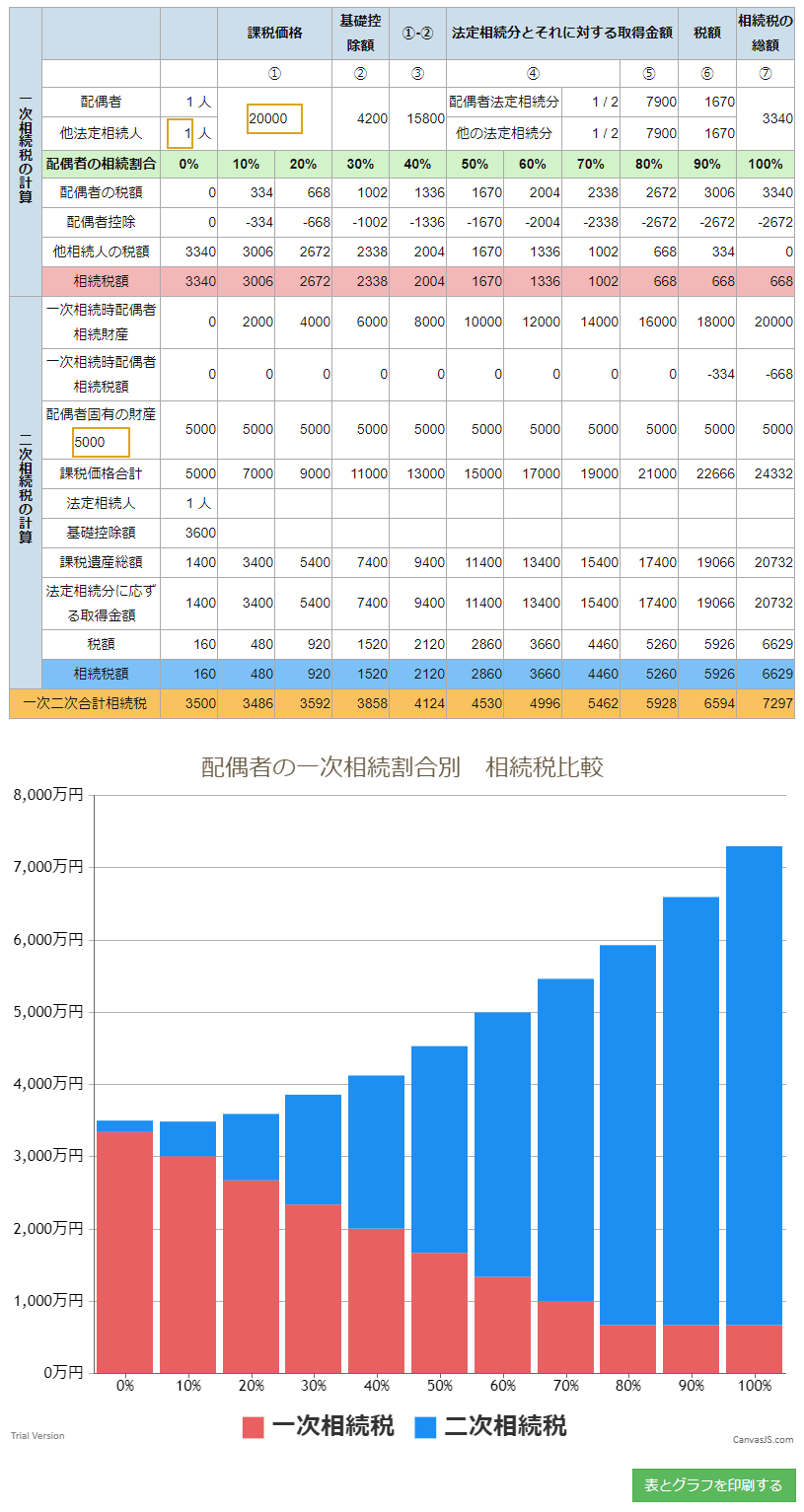

この一次二次相続合計の相続税額を、一次相続時の配偶者の相続割合別にシミュレーションしたのが、こちらのデータとなります。

配偶者の一次相続割合と相続税 シミュレーションシート(月額会員)

月額会員の方は実際にご利用いただけます

3.実務上の注意点

こちらのシミュレーションでは、相続税の納税以外に、財産の増減がないものと仮定して相続税を計算しています。

しかし、配偶者が一次相続で遺産を相続してから亡くなるまでの間に、不動産収入などで財産が増えることがあれば、二次相続の相続税がさらに高くなることに注意が必要です。

一方で、配偶者が若く、二次相続までの時間が長くあれば、贈与や不動産活用などで評価を引き下げることができます。

このように、実務における一次相続時の遺産分割では、一次二次合計の相続税額を試算するだけでなく、各財産の評価の引下げ余地を確認し、二次相続対策も考慮した遺産分割を行うことが重要となるのです。

なお、お子様が複数人いらっしゃる場合には、上記の検討以前に、遺産分割対策の方針を決めておくことが大切です。

相続税の軽減ばかりを求めた結果、遺産分割でトラブルになることや、安易に不動産を共有名義にしてしまうようなことは、絶対に避けなければなりません。

この一次相続時の遺産分割は理論的にも大変難しいテーマですが、併せて、お客様の感情を理解しなければ正解が出せないところに、皆さまが行う相続コンサルティングの価値があると考えています。

ぜひ相続税計算方法を復習しながら、シミュレーションを活用してみて下さい。

株式会社FAST財産研究所

代表取締役 佐藤伸吾