法人金融資産をインフレから守るための生命保険活用

世界的な物価上昇と円安の影響により、日本でもインフレ傾向が高まっています。

インフレとは、物価上昇とともに現金価値が目減りしてゆくことです。

このような環境下で、皆さんは経営者にどのようなアドバイスを行なえばよいでしょうか?

従来の保障提案と並行した、法人への運用アドバイスの必要性を考えてゆきましょう。

1.下落する現金の価値

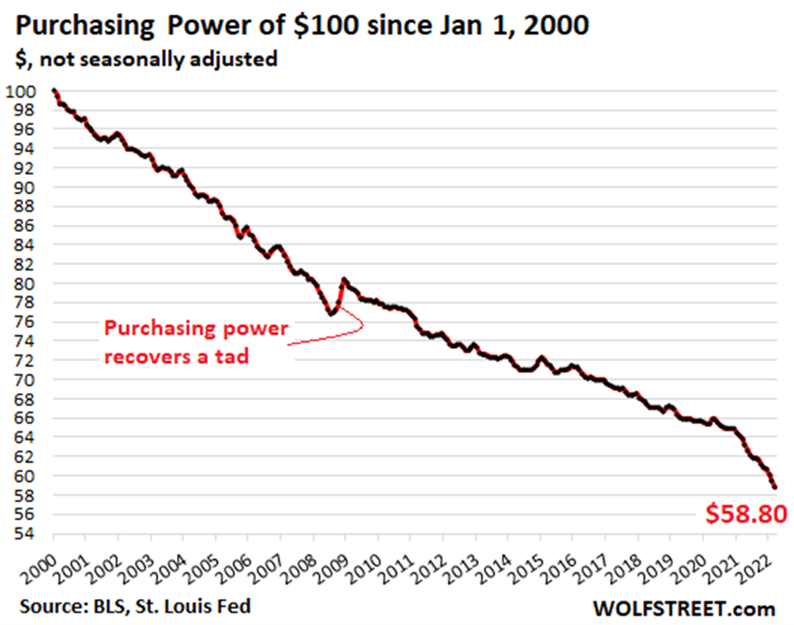

こちらはアメリカのメディアによる、ドルの購買力の推移を示したデータです。

2000年1月の100ドルの価値は、2022年に58.8ドルまで下落したとのグラフになっています。

https://wolfstreet.com/category/all/the-wolf-street-report/

https://wolfstreet.com/category/all/the-wolf-street-report/

22年間で現金の価値が58.8%に目減りしたというのは衝撃です。

しかし、上記の数字を平均でならしてみると、年率3%程度の購買力の低下にとどまります。

2023年に入り日本の物価上昇率も年3~4%程度ですから、これが継続すれば同様の事態に陥ります。

「現金や預金が一番安心」という、これまでの発想を大きく転換する必要がありそうです。

2.法人の預金のリスク

インフレ下で資産を守るためには、長期分散投資が有効というのが定説です。

日本でも個人の金融資産運用は増加傾向にあります。

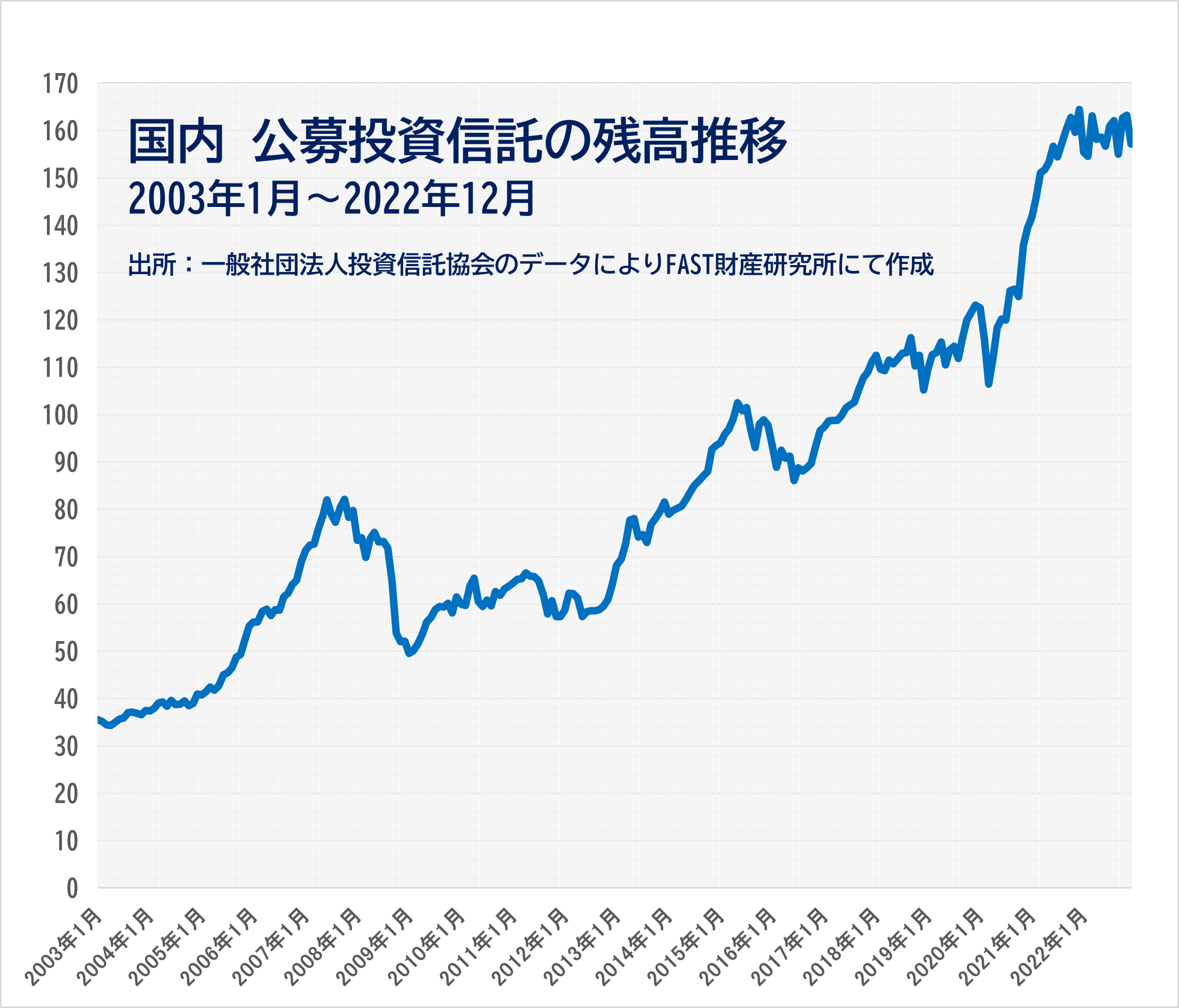

公募投資信託の残高は、2003年1月の約35兆円から、2023年2月の164兆円まで増加しています。

2024年からはNISAやIDECOの拡充によって、さらなる増加が見込まれます。

一般社団法人投資信託協会 https://www.toushin.or.jp/index.html

一方で、課題になるのは中小の優良企業が長期に渡って積み上げてきた現預金です。

中小企業では、災害や経済環境の悪化、そしてオーナーの退職金や相続税の支払に備えて、

利益剰余金を積み上げ、預金のままで保有するのが一般的です。

これにより、業歴が長い優良企業になるほど、インフレの影響を大きく受けることになります。

中小企業でも「投資信託などで運用を行なえばよいのでは?」と考えるのですが、事業会社には様々な事情があります。

例えば、銀行との融資取引がある場合です。

法人の税引後利益の範囲にも関わらず、積極的な有価証券投資を行っていると、

銀行から「融資金で運用を行っているのではないか」という見方をされる懸念が生じます。

お金に色分けはなく、決算書の貸借対照表をベースに判断されてしまうことがあるのです。

また、大手取引先に決算書を提出してい場合も、同様の課題が生じる可能性があるでしょう。

現預金を積上げてゆくことは会社の信用につながり、デフレ下においては有効な戦略でした。

今後は、日々の業務に支障のない形で、インフレ対策を考えてゆく必要があります。

3.中小企業に有効な運用方法

中小企業による金融資産運用でもっとも利便性が高いと考えているのが、生命保険商品の活用です。

変額保険や外貨建保険を活用することによって、保障を得ながら運用を行うことが可能です。

投信と比較して、生命保険による運用は、事業会社に様々なメリットをもたらします。

中小オーナー企業の資産運用について、こちらのセミナーでお伝えしています。

プレミアム会員の方は無料でご参加いただけます。ぜひご参加下さい。

.JPG)

プレミアム会員は、月額1,650円(税込)で1カ月単位でご利用可能です。

無料会員のご登録はこちら からお願いします。