徹底解説 保険料贈与プランで本当の成果を生み出す方法

当社では、長年にわたり保険業界の皆さまと相続案件で協業させて頂いてきました。

そのなかでも、生命保険の成約実績として多いのが、今回のテーマ「保険料贈与プラン」です。

はじめにお断りしておきますと、当社は生命保険の取り扱いを一切行っておりません。

また、保険業界の方からの案件でも、保険提案だけを目的としたプラン作成を行うことはありません。

そして、当然ですが、「保険契約が決まったから〇%下さい」というようなこともありません。

しかし、この保険料贈与は、相続対策の基本どおりお客様に提案するだけで、採用頂けているのです。

今回は、相続税対策における、保険料贈与プランの本当の効果についてお伝えしたいと思います。

1.相続税対策の基本

相続税対策の手法や商品は、世の中に膨大な数があり、さらに年々増えているように感じます。

しかしながら、相続税を減らす方法は、大きく次の3つの方法しかありません。

①資産の評価を下げる

例えば、預金をタワーマンションに変えれば、実際の価値よりも相続税評価が下がります。

これが、「資産の評価を下げる」効果といえます。

この対策では、実際の財産の価値を下げず、いかに評価だけを下げるかが重要です。

この点で最も優れているのが、生命保険金の非課税枠といえるでしょう。

相続後に100%戻ってくるのに評価はゼロですから、最優先で活用されているのです。

②資産を減らす

「相続税で取られる前に子や孫に移してしまおう」という考え方が、資産を減らすための贈与です。

相続税よりも低い税率で子や孫に移せる効果があり、相続税対策の基本といわれています。

さらに、子や孫の世代で資産を増やせば効果が大きくなります。

この下の世代で増やすための仕組みが、保険料贈与プランなのです。

③相続人を増やす

そして、最後の3つ目が、「相続人を増やす」という方法です。

相続人が多いほど税額が減る仕組みとなっており、孫を養子にし相続人を1人増やす手法がよく使われています。(実子がいる場合1人まで、実子がいない場合2人まで)

しかし、実子が複数いるのに特定の孫とだけ養子縁組を行うと、遺産分割の争いの原因にもなります。

養子縁組は、親族内の合意ができた場合の最終手段と考えておきましょう。

2.生前贈与のメリット

上記の対策の基本となるのが、①生命保険金非課税枠と②保険料贈与の組合せです。

資産2~3億までのお客様であれば、早めにこの組合せを始めることで、対策を完結することも可能です。

一方で、生命保険金の非課税枠の弱点は、法定相続人1人につき500万円しかない点です。

実務では、非課税枠に加え、どこまで積極的に贈与を活用できるかが対策成功のポイントになります。

この贈与効果のシミュレーションツールを、この度、ゼットラボで開発しました。

無料公開中ですので、ぜひご確認ください。

このツールの使い方とあわせて、贈与の本当の効果について確認してゆきましょう。

[贈与提案のケーススタディ]

ご主人は既に亡くなっており、二次相続対策として生前贈与の提案を行う場面です。

母の年齢 75歳

法定相続人 2人

所有資産の評価額

| 自宅 | 5000万円(小規模宅地の適用なし) |

| 金融資産 | 2億5000万円 |

| 遺産総額 | 3億円 |

よくあるイマイチな保険料贈与の提案は、下記のながれです。

① 相続税の計算を行う

贈与の提案を行う場合、相続税の試算からスタートするのが基本です。

3億円 -(3000万円+600万円×2人)= 2億5800万円

相続人一人あたり課税遺産額

2億5800万円 ÷ 2人 = 1億2900万円

これを下の速算表にあてはめて計算してゆきます。

| 法定相続人の取得金額 | 税率 | 控除額 |

|---|---|---|

| 1000万円以下 | 10% | - |

| 3000万円以下 | 15% | 50万円 |

| 5000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1700万円 |

| 3億円以下 | 45% | 2700万円 |

| 6億円以下 | 50% | 4200万円 |

| 6億円超 | 55% | 7200万円 |

1億2900万円 × 40% - 1700万円 = 3460万円 (1人あたり相続税額)

3460万円 × 2人 = 6920万円 ・・・相続税の総額

相続財産3億円に対する実効税率は 23% となります

② 相続税と贈与税の比較をする

上の計算により、現在の資産をそのまま持ち続けると、相続税で約23%取られることが分かりました。

従って、これよりも低い税率の範囲で贈与を行えば効果がでそうです。

[贈与税の税率]

| 贈与額 | 贈与税 | 税率 |

|---|---|---|

| 110万円 | 0万円 | 0% |

| 200万円 | 9万円 | 4.5% |

| 300万円 | 19万円 | 6.3% |

| 400万円 | 33.5万円 | 8.4% |

| 500万円 | 48.5万円 | 9.7% |

※20歳以上の者が直系尊属から贈与を受けた場合

「相続税の23%と比べて、500万円贈与しても税率は10%弱ですから、お得ですよ!」

このような提案をするわけですが、なぜか実行していただけません。

生前贈与は、理屈では分かったような気がしても感情面で実行できないことが多いのです。

高額の贈与提案は、もっと明確にメリットをお伝えしないと、実行いただけないのです。

3.本当の生前贈与の効果

では、贈与の提案は、どのように訴求すればよいのでしょうか。

実は、生前贈与の本当の効果は、相続税率の高い部分から財産を減らせることにあります。

この意味について、先ほどのケースをもとに考えてみましょう。

3億円-(3000万円+600万円×2人)=2億5800万円

相続人一人あたり課税遺産額は、

2億5800万円÷2人= 1億2900万円 となっています。

速算表で計算すると、相続人1人あたりの相続税は

12900万円 × 40% - 1700万円 = 3460万円 となります。

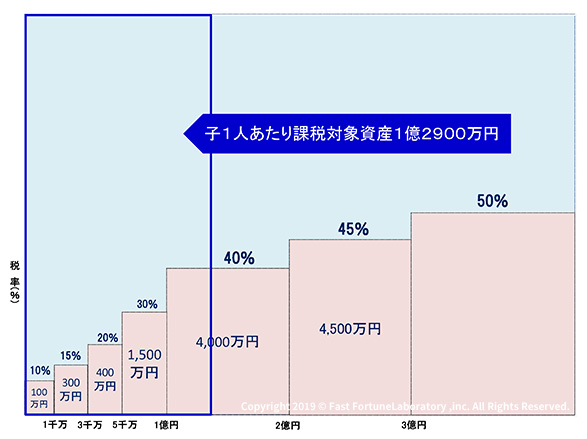

この状況を、累進税率のグラフにあてはめると、下記のようになります。

基礎控除後の相続人1人あたりの課税対象額、1億2900万円が青い枠となります。

このケース、最後に40%を掛けているということは、相続税の最も高いところ(限界税率)は40%も掛かっている、ということです。

この状況、お客様には「財産を100万円減らせば、なんと40万円も相続税が減るんですよ」と伝えることができます。

先ほどの実効税率23%ではなく、この限界税率40%と比べるのが、本当の贈与の提案方法なのです。

では、話は戻って、40%掛けた後に、1700万円を控除している意味はなんでしょうか?

これは、基礎控除後の遺産全体に40%を掛けると相続税が取られすぎるため、図の赤線の下の部分を引いているのです。

本来、相続税は、1千万円までは10%、1千万円から2千万円までは15%と左から順に積上げて計算する仕組みです。

これを簡単に計算できるようにしたのが速算表であり、限界税率とそれより低い税率部分との差を、最後に控除しています。

従って、どちらで計算しても、当然、結果は同じとなります。

下記のシートで相続税計算を行っていただくと、効果をご理解いただけると思います。

4.贈与提案の極意

では、先ほどのケースをもとに、より効果的な贈与の方法を考えてみましょう。

まず初めに相続税を試算し、法定相続分ごとに、相続税のかかり方を確認します。

二次相続で法定相続人2人 課税遺産総額が3億円ですので、一人あたり1億2900万円となります。

相続税の累進税率のグラフを拡大すると、下記の状態となっています。

このうち、1億円超の2900万円には40%もの相続税がかかっていることが分かります。(上記のグラフの赤枠部分)

ここまで詳しく確認できると、お客様には下記のような提案ができます。

①財産を2900万円減らせば、相続税を1160万円(40%)も減らすことができる状況です

②これが、お子様2人分あるので、合計5800万円減らすことを目標にしましょう

③お子様1人につき年間290万円だと、贈与税は18万円、6.2%で贈与が可能です

これを10年間で贈与すれば40%の税率部分をなくすことができます

④さらに、お子様が契約者となる生命保険を活用することで、納税資金を増やすことができます

以上のように、相続税の仕組みをお客様にも理解いただいたうえで、贈与提案ができると、これまでよりも一回り大きな金額で実行いただくことができるでしょう。

この、相続財産の減少効果まで確認できるようにしたものが、下記のシートです。

贈与提案では圧倒的な効果を発揮するはずですので、ぜひご活用ください。(有料会員限定です)

なお、このような提案を行うには、資産総額のほか、預金・不動産・自社株などの構成を確認する必要があります。

また、金融資産が潤沢でなければ、贈与も難しくなりますから、不動産を売却し預金に組み替えるなどの対策も必要です。

このような理由から、当社は、金融業界の皆さまからのご依頼により、①財産の組み換え、②子・孫世代への贈与、③子・孫世代での運用(保険)、といった相続税対策で協業させて頂いているのです。

ぜひこれまでの動画学習とあわせて、営業ツールもご活用いただければ幸いです。

株式会社FAST財産研究所 佐藤 伸吾