コラム「オーナー社長は不動産とどう付き合うべきか?」

~目次~

1.会社が持つ不動産の考え方

2.会社所有不動産の価値は収益性で決まる

3.オーナー社長の相続税対策は“リスクと効果の戦い“

4.セカンドオピニオンの重要性

1.会社が持つ不動産の考え方

東京の銀座は、みなさんもご存じのとおり、日本で最も地価が高い場所です。

銀座鳩居堂前の平成30年度の路線価は、バブル期を大きく上回り、なんと1㎡あたり4432万円となりました。

私はよく司馬遼太郎の本を読むのですが、

明治初期から、銀座は最先端の商業地だった様子がよく描かれています。

そして、現在も銀座には、100年以上ご商売を続けている老舗店舗が多く残っていて、

代々土地を承継されています。

もしその中に小さな和菓子屋さんがあったとすると、

観光客には「なぜこんな地価の高いところで…」と思われるわけですが、

昔から土地をお持ちのオーナー家にとっての地価高騰は売却しない限り実現しない“含み益”であり、

土地を売らない限りまとまったお金が入ってくることはありません。

銀座中央通り

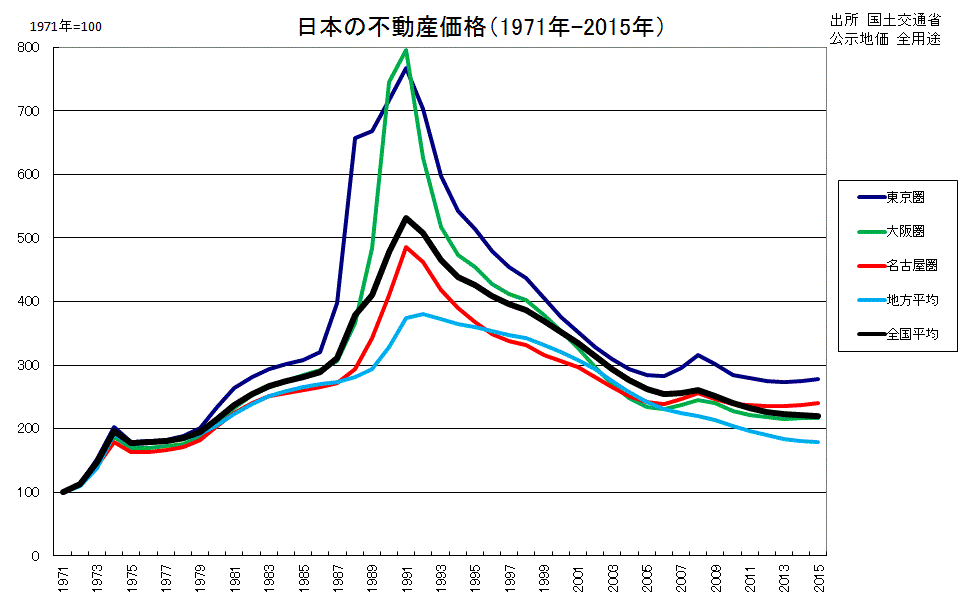

現在の銀座は特殊な例ですが、高度成長期においては、

日本中の至るところで不動産価格がどんどん上昇しました。

インフレ期にはお金を持つよりも、ものを持った方が実質的な価値が目減りしません。

特に土地は劣化することもなく、金融機関の担保になるので、会社にとって、

土地を買って事業を行うことは、将来の資金調達のための担保余力が増すことになったのです。

その後、バブルが崩壊し、デフレが続いてきた結果、不動産の価額は下がり続け、

本業の収益力が落ちて借入金を返済できない会社が続出しました。

このバブル崩壊が、会社が保有する不動産の役割を変えることになったのです。

2.会社保有不動産の価値は収益性で決まる

私は、事業会社が所有している不動産は、その収益性によって価値が決まると考えています。

郊外で土地を買ってスーパーマーケットの店舗を建設したならば、

その店舗用不動産の価値はその店舗から得られる利益によって決まる、という考え方です。

例えば、東京の文京区の印刷会社のケースです。

印刷工場として年間500万円の営業利益を上げていましたが、

一方で、これを倉庫として第三者に賃貸すれば2000万円の賃料が得られることが分かりました。

事業を行うことによって、資産価値も落としていたと考えられます。

会社が保有する不動産の価値は収益性に収れんする、と考えてよいでしょう。

一方、個人が住むために購入する不動産は、その価値の考え方が全く異なります。

例えば、田園調布の一戸建ては、市場価格に比べて賃貸したときに得られる賃料は少なく、

事業用不動産としては成り立ちません。

個人は素晴らしい住空間を得ることで、満足という価値を得ることができますが、

会社所有不動産の価値基準は大きく異なり、収益性が求められる時代になったのです。

会社所有不動産を所有し続けるか売却するかの基準は、

市場における不動産価値以上に、会社の収益に貢献しているか、価値を引き出せているか、

で判断することになるでしょう。

田園調布の街並み

では、ここからは、オーナー社長が相続対策のために所有する不動産について考えてみましょう。

私は、よくオーナー社長の相続税対策を、“資産の流動性との戦い”と表現しています。

例えば、オーナー個人が現預金で10億円お持ちであったとすると、

お子様の代までに相続税で約半分を取られてしまいます。

大変負担は重いといえるでしょう。

しかし、全てを現預金でお持ちであれば、相続税はすぐに納めることができますし、

お子様が3人4人いらっしゃっても、遺産分割は容易です。

財産に流動性があれば、相続のトラブルのほとんどは回避できるのです。

しかし、相続税のことを考えると、全て預金で持っている状態は著しく不利といえます。

現預金は、相続の評価において、一切の割引がありません。

1億円の現金をお持ちであれば、相続の際には1億円として評価されてしまうのです。

一方で、実際の価値よりも低く評価される有利な資産もあります。

例えば、ご自身を被保険者としお子様を受取人として加入した生命保険は、

相続人1人あたり500万円まで、相続税の対象とならずに受け取ることができます。

すなわち、預金から保険に変えるだけで、評価をゼロにして相続できてしまうのです。

また、不動産も、一般的に実際の価値よりも低く評価される資産です。

ご自宅の土地を同居のお子様が相続される場合には、通常の評価から、

なんと80%も評価の割引がされる制度があります。

また、地価が高い都心の賃貸物件では、相続時の評価は、

市場価格の70~80%引きとなるケースが多く、相続税の軽減対策として活用されています。

しかし、全ての資産を不動産に変えてしまうと、相続時には納税資金が不足しますし、

遺産分割でもトラブルが生じます。

そして、相続後の売却時に値下りしていたり、売れない状態になっていた場合には、

評価を下げるだけでなく、実際の資産価値も下げてしまったことになります。

広尾の住宅街

4.セカンドオピニオンの重要性

今の世のなか、相続対策を語る人の多くは、自社の商品を売りたい「業者」です。

このような業者の自己都合による情報発信が多いため、

誤った対策を行ってしまう方が増えていますが、

実は、企業オーナーの相続対策のセオリーは概ね確立されています。

まず、事業承継については、後継者がスムーズに負担なく会社を引き継げるよう、

財務の健全化を図ることが大切です。

不動産の価値を時価ベースで把握し、常に自社のバランスシートを意識するとともに、

必要に応じてリスクヘッジのための生命保険を活用しましょう。

財務が健全であれば、会社の資金を事業承継のために使うことができます。

そしてもう一つ、オーナー個人の相続税対策については、

最も流動性の低い資産である自社株を守るために、複数の対策を組み合せてプランを作成することが大切です。

流動性の低い自社株や不動産をたくさんお持ちのオーナーであれば、

相性が良いのは生命保険です。リスクと効果を見極めながら、

決して一つの対策だけで解決しようとしないことを心がけましょう。

財産のコンサルティングは個別性が高く難しいイメージがありますが、実はセオリーはシンプルです。

大きな対策の前には、かならず利害関係のないアドバイザーに相談し、チェックを受けることをお勧めします。

担当:株式会社FAST財産研究所 佐藤伸吾