法人の生命保険に”節税効果はない” その理由とは

法人生命保険の通達改正を経て、保険会社のパンフレットには下記のような表記が行われることになりました。

お客様へのご案内

「支払保険料」を損金算入しても、「保険金」や「解約返戻金」等は益金に算入されます。

課税タイミングが変わる課税の繰り延べに過ぎず、原則、節税効果はありません。

保険本来の趣旨を逸脱する保険加入、例えば「保険料の損金算入による法人税額の圧縮」のみを目的とする保険加入はお勧めしておりません。

これまでよく使われていた、「保険を使うと無税で積み立てができます」「中小企業経営では含み益を作ることが大切」などといったセールス話法とは、真逆のことが書かれています。

これまでの損金話法とは何だったのでしょうか。

そして、お客様に説明を求められたら、どのように答えれば良いのでしょうか。

今後も、経営者の方に説得力のある生命保険提案を行うためには、この税効果のロジックをしっかりと理解しておくことが必要です。

生命保険による利益繰延べの効果とは何だったのか 、あらためて検証してゆきましょう。

1.そもそも決算対策とは何なのか

利益が出そうな状況で対策を検討する場合の方法は、

・売上を減らす

・経費を増やす

通常、どちらかの選択になります。

現実的に、売上はコントロールできないことが多いため、経費を増やす対策が中心となるでしょう。

経費を増やすためにまず社長が考えるのは、「いずれ払うものを先に払う」という方法です。

パソコンや文房具やコピー用紙などを、決算前に買い込むという話はよくお聞きになると思います。

また、一定要件のもと、事務所などの家賃を前払いすれば、1年間分までは短期前払費用として損金算入が認められます。

ここまでやってもまだ利益が出そうな場合に、次に考えるのが、決算対策用の商品による利益の繰り延べです。

損金になって、戻りがある商品には、生命保険以外にも経営セーフティ共済やオペレーティングリースなどがあります。

昨今、生命保険だけが悪いように言われていますが、世の中の決算対策用商品に「節税効果」はなく、単なる利益の繰り延べです。

「損金として支払ったお金が戻る」「BSに載っていないお金が戻る」、これが利益になるのは当然のことなのです。

2.実質返戻率は実現するのか

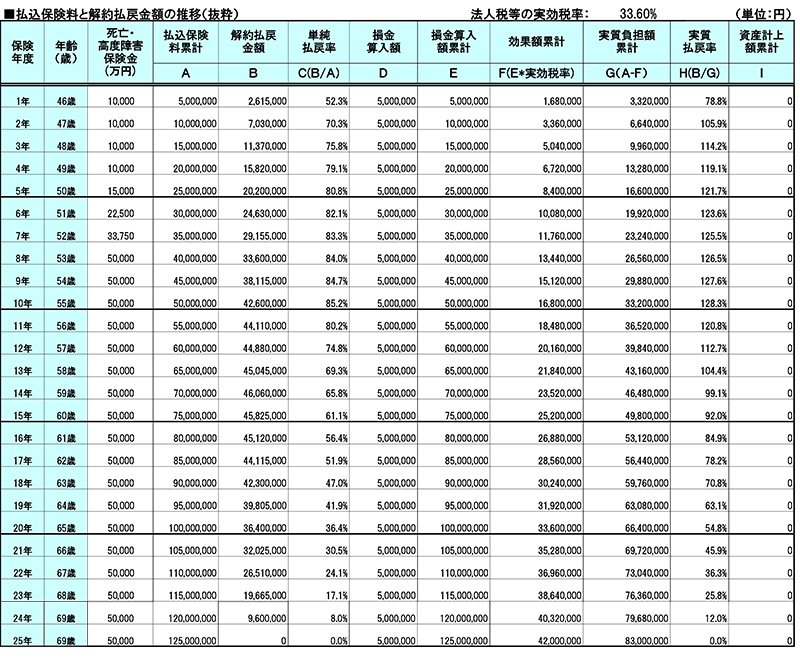

では、実質返戻率とは何だったのか、近年よく提案されていた下記の全損逓増の設計書で確認してゆきましょう。

A「支払保険料累計」 実際に支払う保険料の累計額です

B「解約返戻金額」 変額や外貨以外では、円単位の正確な額が記載されます

C「単純返戻率」 C=B/A、支払った額に対する戻りの割合です

D「損金算入額」 毎年の損金に算入できる額です

E「損金算入累計額」 Dの累計額が記載されています

F「効果累計額」 F = E × 実効税率 となっています

利益が出ていることを前提とし、ここで税効果を認識しています。

G「実質負担額累計」 保険料が損金になることを考慮した、実質保険料負担です

掛け捨ての保険であれば、この考え方はごく一般的です

H「実質返戻率」 H = B/G

実質返戻率 = 解約返戻金 / 実質負担額累計 となっています

F欄で利益が出ることを前提に保険料の税効果を先取りしているのに対し、ここだけ税負担を考慮していません。

F欄と合せて、税引後の返戻率も表示しないとかなり違和感があります。

保険料支払時だけ税効果を取り、出口では税金を考慮していない数値が「実質返戻率」だったのです。

3.損とぶつければ良いのか

上記の解約時の課税の問題については、よく下記のような話法も耳にしました。

「解約時に損とぶつければ大丈夫ですよ。」

「退職金支給とぶつければ、実質返戻率の効果が出ますよ。」

しかし、これは、かなり無理がある考え方です。

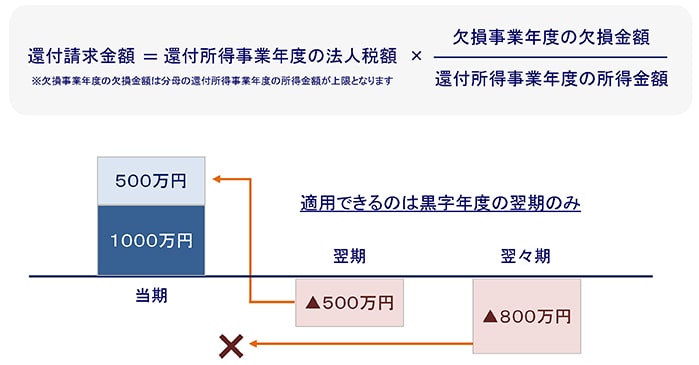

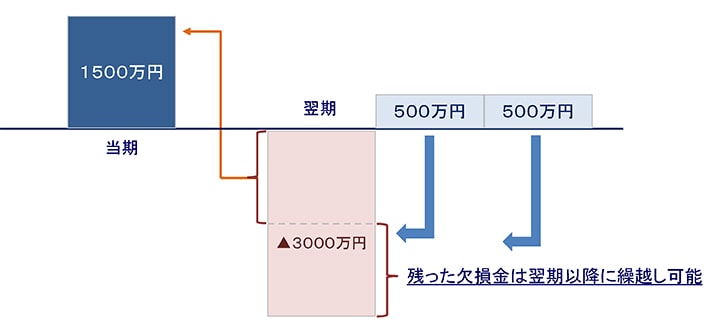

退職金支給等により発生した損失は、わざわざ保険の利益とぶつけなくても10年も繰り越しできてしまいます。

この繰越欠損金により、 黒字体質の法人では、保険の利益とぶつけなくても、欠損金は数年で使い切れてしまうのです。

この状況では、保険に入ると「支払保険料と解約返戻金の差」の分だけ損をする、という結果になっていたことでしょう。

繰越欠損金を利用できるケース(損→益の順)

.jpg)

繰越欠損金の期限

-min.jpg)

4.「一度払った税金は戻って来ない」は本当なのか?

全損の保険の営業で、「一度払った税金は戻ってこないので・・・」という話法を耳にしたことがあります。

説得力のある営業トークのように聞こえますが、実はこれは大半のケースでウソになっています。

中小企業の場合、一度払った税金が戻ってくることがあるのです。

それが、繰り戻し還付の制度です。

下記の計算のとおり、黒字の翌期に赤字が出た場合、黒字年度の翌期に前期分の法人税の還付を受けることができます。

(法人税のみで、事業税は対象になりません)

繰戻し還付(損失が前年利益より少なかった場合)

繰越欠損金と異なり、繰戻し還付制度は、翌期のみ適用が可能です。

繰戻し還付(損失が前年利益よりも多かった場合)

「業績の浮き沈みが激しい中小企業の利益平準化に生命保険を」といった話法もありましたが、このような還付制度があることから、欠損金を使い切れないケースは、極めて稀であったと考えられます。

以上が、繰り延べ効果はあっても、節税効果はなかったと言われる根拠となります。

5.利益の繰り延べでメリットが得られるケースとは

冒頭のお客様へのご案内文章には、「原則、節税効果はありません」と書かれています。

”原則”ということは、稀に効果が出るケースもあったのでしょうか?

典型的な例は、創業者がスモールビジネスを自分の代だけで完結し、退職金を取得し清算する場合です。

繰り延べた利益を、退職金とぶつけてトントンで会社を清算すれば、最後に無駄になるはずだった欠損金を使えたことになります。

このケースであれば、上記F欄の税効果を実現できた可能性はあります。

また、法人税の節税効果はなくても、利益の引下げによって株価評価が下がったというケースもあるでしょう。

ただし、現在では、類似業種比準価額に占める[利益]の割合が減少したことから、この効果も薄れています。

そして、税効果はなくても、下記のように、中小企業経営において保険の含み益を有効に使えたというケースも多かったと思います。

・多額の利益を計上してしまうと、親会社や元請会社から取引条件を厳しくされてしまう

→ 保険で決算上の利益を引き下げておく

・社長の退任時に赤字になってしまうようでは退職金が取りづらくなってしまう

→ 退職金の負担を事前に平準化しておく

・1期でも赤字になると、取引先との条件や経審のポイントに影響が出てしまう

→ 含み益を作っておき、PL上の赤字を回避する

上記のケースでは、税効果はなくても、オーナー社長は大きなメリットを感じていたはずです。

全損の保険が必ずしも悪だったわけではなく、「実質返戻率」という、実現困難な数値を過度に強調した販売手法が問題だったと考えられます。

6.これからの法人生命保険

これまでと同様の利益繰り延べのスキームとしては、養老ハーフタックスプランが残っています。

しかし、従業員を被保険者とする点で、中小オーナー企業の対策商品としての利便性は大きく劣ります。

さらに、税効果を謳うことができない以上、これからの法人生命保険は「保障」か「運用」に目的をフォーカスした提案が必要になるでしょう。

例えば、安定的に利益が出ている優良企業の場合、もっとも大きな資金が必要になるのはオーナーの相続時です。

そのために保険で「運用」しておくのが本来の生命保険のセオリーです。

決算書から、利益剰余金や毎年のキャッシュフローの一部を保険料に振り替えていただき、相続時のダメージを軽減する手法が有効です。

これまでも当社研修では、優良法人への提案に終身保険を推奨しており、金庫株対策などで多くの成功事例があります。

下記の講座で、これまでの実績や事例をご紹介しています。

また、決算書、特に貸借対照表の分析から、法人契約の一時払終身保険につながる事例も増えています。

特に、創業社長が株式を100%保有しているようなケースでは、有効な提案となります。

-min.jpg)

優良企業に終身保険を提案するために、これまでとは違う「保険金の出口」の理論武装をしてゆきましょう。