生命保険改正通達 個別商品と保全に関する解説(国税FAQ)

今回の生命保険の通達改正で、下記の疑問をお持ちになった方が多いのではないでしょうか。

・最高解約返戻率の判定において、返戻率の端数はどうなるのか?

・保全で定期保険の期間を延長したときは、どのように対応するのか?

・「転換」「払済」「更新」をしたときの扱いはどうなるのか?

・配当やキャッシュバックの返戻金は、返戻率の対象になるのか?

・「3年で解約返戻率85%になる定期保険」は、開発できるのか?

これらの疑問に対し、国税庁よりFAQが公表されました。

今回は、このうち定期保険の実務に関わるものを抜粋しました。

マーカーは、ポイントを当社で示したもの、赤文字の ポイント は当社コメントです。

第三分野関連を除いているため、質問の番号が飛んでいますが、ご承知おき下さい。

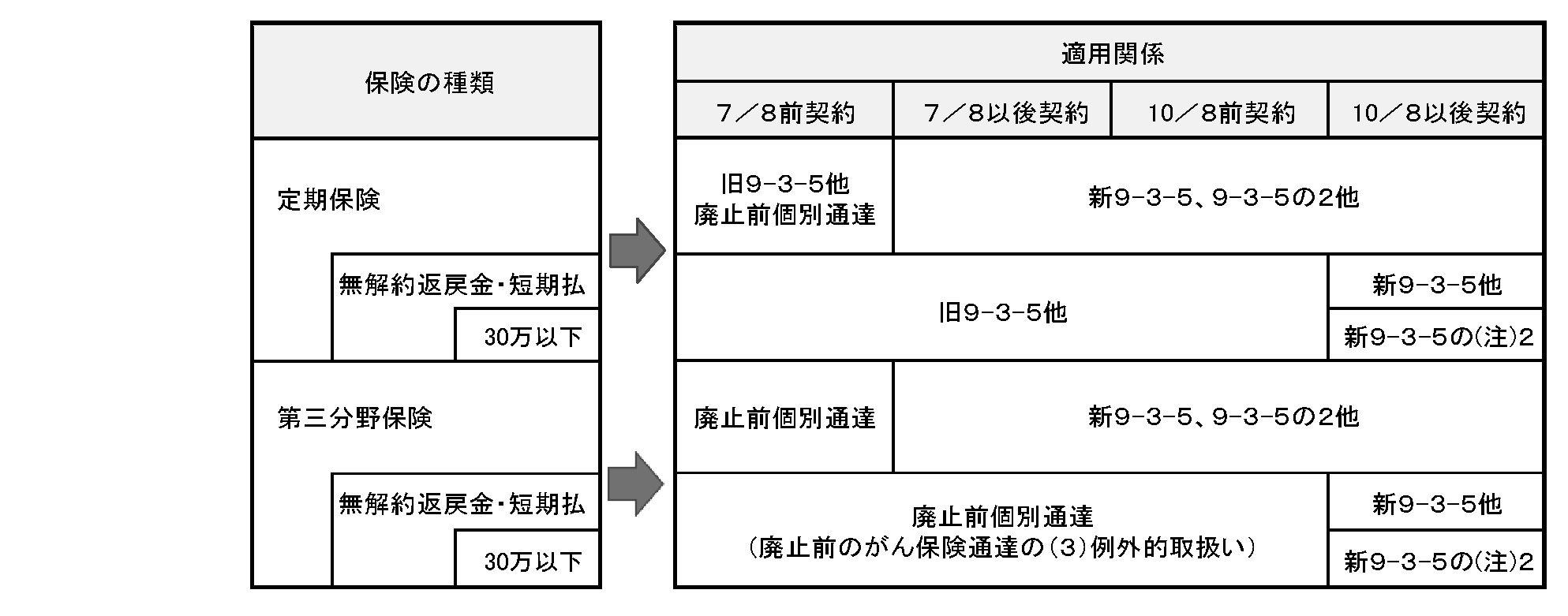

【適用時期】

[Q1] 改正通達の適用時期はどのようになりますか。

[A] 改正後の法基通及び連基通の取扱い(解約返戻金相当額のない短期払の定期保険又は第三分野保険を除きます。)は、令和元年7月8日以後の契約に係る定期保険又は第三分野保険の保険料について適用されますので、同日前の契約に遡って改正後の取扱いが適用されることはありません。

また、法基通9-3-5の(注)2及び連基通8-3-5の(注)2に定める解約返戻金相当額のない短期払の定期保険又は第三分野保険の保険料については、令和元年 10 月8日以後の契約に係るものについて、改正後の取扱いが適用されますので、同日前の契約に遡って改正後の取扱いが適用されることはありません。

なお、上記のそれぞれの日前の契約に係る定期保険又は第三分野保険の保険料については、引き続き、改正前の法基通若しくは連基通又は廃止前の各個別通達の取扱いの例によることとなります。

ポイント

改正通達の適用時期

・定期保険:令和元年7月8日以後契約に適用

・無解約返戻金の短期払の定期及び第三分野:令和元年10月8日以後の契約に適用

【当期分支払保険料の額】

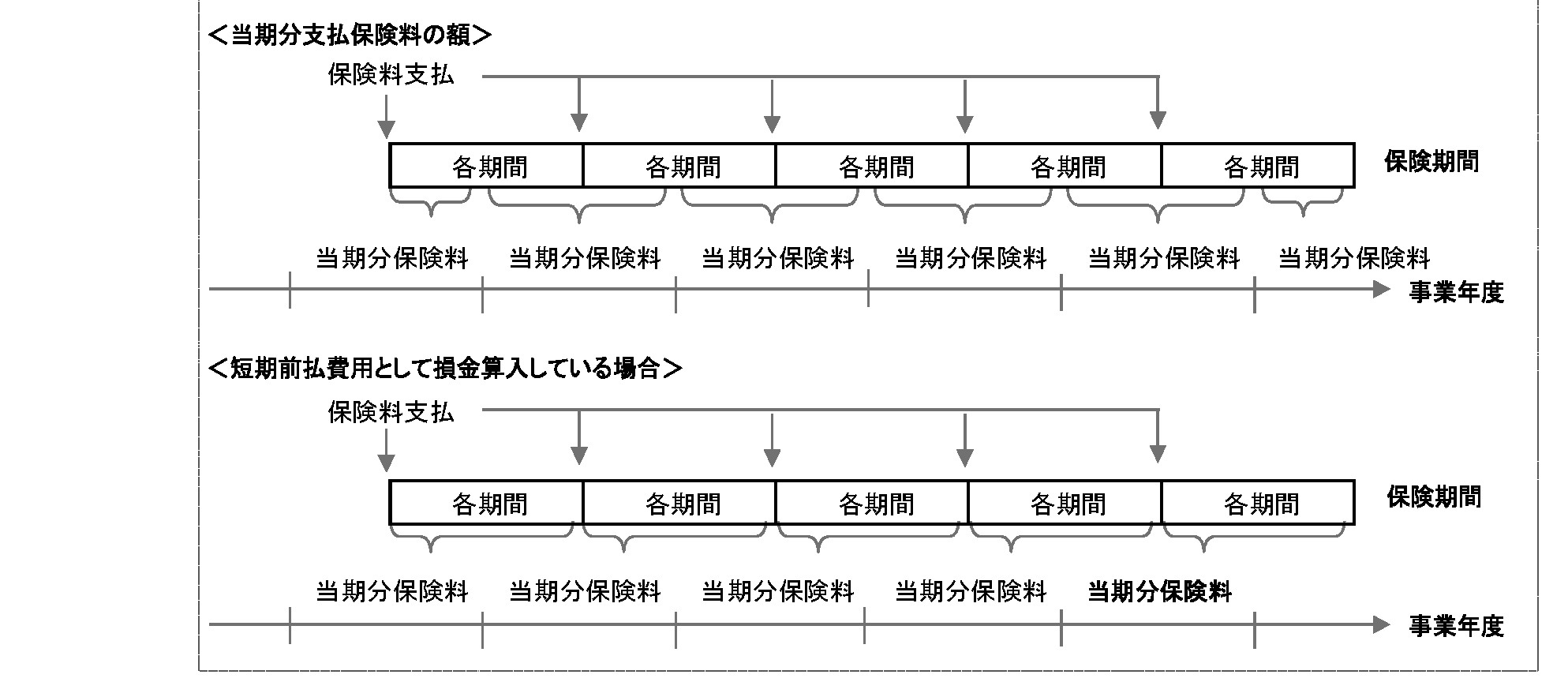

[Q2] 法基通9-3-5の2では、「当期分支払保険料の額」について、一定額を資産に計上し、あるいは損金の額に算入するとされていますが、この「当期分支払保険料の額」はどのように計算するのですか。

また、保険料を年払としている場合には、法基通2-2-14(短期の前払費用)により損金算入した金額を当期分支払保険料の額とすることは認められますか。

[A] 「当期分支払保険料の額」とは、その支払った保険料の額のうち当該事業年度に対応する部分の金額をいいます(法基通9-3-5の2(注)1のロ)。

したがって、例えば、いわゆる前納制度を利用して前納金を支払った場合や保険料を短期払した場合など、一定期間分の保険料の額の前払をしたときには、その全額を資産に計上し、資産に計上した金額のうち当該事業年度に対応する部分の金額が、当期分支払保険料の額として法基通9-3-5の2の本文の取扱いによることとなります(法基通9-3-5の2(注)4)。

また、法基通2-2-14 により、支払日から1年以内に提供を受ける役務に係るものを支払った場合(例えば、保険料を年払としている場合)において、その支払額に相当する金額を継続して支払日の属する事業年度の損金の額に算入しているときは、その金額を当期分支払保険料の額とすることは認められます。

ポイント

・決算月に保険料を一年分支払う際などに使われている「短期の前払費用」の規定はこれまで通りとし、当期分の支払と認める。

短期の前払費用の規定については、こちらの動画で解説しています。

[Q4] (最高)解約返戻率の計算や、最高解約返戻率が 85%超の区分となる場合の資産計上期間の判定に用いる「解約返戻金相当額」は、どのように把握するのですか。また、解約返戻率に端数が生じた場合はどうするのですか。

[A] 保険期間中の各期間における解約返戻金相当額は、契約時に保険会社から各期間の解約返戻金相当額として保険契約者に示された金額(「○年目の解約返戻金△△円」などと示された金額)によることとなります。

なお、この金額は、各保険商品の標準例としてパンフレット等に記載された金額ではなく、保険設計書等に記載される個々の契約内容に応じて設定される金額となります。

また、解約返戻率は、解約返戻金相当額について、それを受けることとなるまでの間に支払うこととなる保険料の額の合計額で除した割合としていますので(法基通9-3-5の2(注)1のイ)、これに端数が生じた場合、原則として、端数の切捨て等を行わずに最高解約返戻率を計算することとなりますが、現状、各保険会社は小数点1位までの数値により解約返戻率を通知しているという実務や経理事務の簡便性を考慮し、小数点2位以下の端数を切り捨てて計算した解約返戻率が保険設計書等に記載されている場合には、その解約返戻率を用いて最高解約返戻率の区分を判定しても差し支えありません。

ポイント

最高解約返戻率は、設計書に記載された数値で判定する。

小数点2位以下の端数が記載されていない場合には、小数点2位以下を切り捨てて良い。

(例 85.09% は、85.0% として差し支えない)

[Q5] いわゆる前納制度を利用して前納金を支払った場合や、保険料を短期払込とした場合、(最高)解約返戻率はどのように計算するのですか。

[A] いわゆる前納制度を利用して前納金を支払った場合には、各期間の保険料として充当されることとなる部分の額の合計額を分母とし、その合計額に係る解約返戻金相当額を分子として(最高)解約返戻率を計算することとなります。

一方で、保険料を短期払込とした場合には、各期間までに実際に支払うこととなる短期払込の保険料の額の合計額を分母とし、その合計額に係る解約返戻金相当額を分子として(最高)解約返戻率を計算することとなります。

また、最高解約返戻率が 85%超の区分となる場合の資産計上期間の判定における解約返戻金相当額についても同様に計算することになります。

なお、契約者には、上記のことを踏まえた解約返戻金相当額が保険会社から示されるものと考えられます。

ポイント

前納の場合、前納割引も考慮した解約返戻率で、最高解約返戻率を算定する。

[Q6] 特約に係る保険料や特別保険料を支払った場合、(最高)解約返戻率はどのように計算するのですか。

[A] 保険給付のない特約に係る保険料(例えば、保険料払込免除特約等)や特別保険料は、主契約に係る保険料に含め、また、当該特約保険料や特別保険料を含めたところで計算される解約返戻金相当額により、(最高)解約返戻率を計算することとなります。

なお、保険給付のある特約に係る保険料は、主契約に係る保険料とは区分して取り扱われることとなります(法基通9-3-6の2)([Q18]参照)。

ポイント

保険料払込免除特約のような、保険給付のない特約は主契約保険料に含める。

保険給付のある特約保険料は、主契約とは区分して取り扱われる。

[Q7] 契約者配当の額や、いわゆる「生存給付金」、「無事故給付金」は、解約返戻金相当額に含まれますか。

[A] 契約者配当の額は、一般に、利差益、死差益及び費差益から成り、将来の払戻しを約束しているものではないため、解約返戻金相当額には含まれません。したがって、契約時の参考指標として、過去の契約者配当の実績を踏まえた予想配当額が示されている場合でも、解約返戻金相当額に含める必要はありません。

ただし、契約時に、契約者配当が確実に見込まれているような場合は、この限りではありません。

次に、いわゆる「生存給付金」や「無事故給付金」は、契約者に将来の払戻しを約束しているものですので、解約返戻金相当額に含まれます。

したがって、契約時に、保険会社が各期間の「解約返戻金」として示す金額と「生存給付金」や「無事故給付金」とを区分して表示している場合には、これらの金額を合計した金額が解約返戻金相当額となります。

ポイント

契約者配当は、解約返戻金相当額には含めない。

生存給付金や無事故給付金は、解約返戻金に含む。

[Q8] いわゆる「変額保険」、「積立利率変動型保険」、「外貨建て保険」及び「健康増進型保険」のように、将来の解約返戻金相当額が確定していない場合、解約返戻金相当額はどのように把握するのですか。

[A] いわゆる「変額保険」や「積立利率変動型保険」については、契約時に示される予定利率を用いて計算した解約返戻金相当額を用いて差し支えありません。

また、「外貨建て保険」については、契約時の為替レートを用いて計算した解約返戻金相当額を用いて差し支えありません。

なお、いわゆる「健康増進型保険」については、保険商品ごとにその契約内容が異なりますので、その取扱いは個別に判断する必要がありますが、将来の達成が不確実な事由(例えば、毎日1万歩歩くなど)によって、キャッシュバックが生じたり支払保険料等が変動するような商品については、そのキャッシュバックが生じないあるいは支払保険料等の変動がないものとして、契約時に示される解約返戻金相当額とこれに係る保険料によって(最高)解約返戻率を計算して差し支えありません。

また、これらの事由が契約後に確定した場合には、契約内容の変更([Q11]参照)には該当しないものとして差し支えありません。

ポイント

・変額や利率変動保険は、契約時の予定利率による解約返戻金で処理する。

・外貨建て保険は、契約時の為替レートによる解約返戻金相当額で処理する。

・健康増進型保険の「キャッシュバック」については、解約返戻金として考慮しない。

【最高解約返戻率が 85%超となる場合の資産計上期間】

[Q10] 最高解約返戻率が 85%超の区分となる場合の資産計上期間は、どのように判定するのですか。特に、法基通9-3-5の2の表中の資産計上期間の欄の(注) は、どのような場面で適用されるのですか。

[A] 最高解約返戻率が 85%超の区分となる場合の資産計上期間は、原則として、保険期間の開始日から、最高解約返戻率となる期間の終了の日までとなります。

ただし、最高解約返戻率となる期間経過後の期間においても、その支払保険料の中に相当多額の前払部分の保険料が含まれている場合(解約返戻金相当額の対前年増加額を年換算保険料相当額で除した割合が7割を超える場合)には、7割を超える期間の終了の日まで資産計上期間が延長されることとなります。

なお、この増加割合が7割を超える期間が複数ある場合には、その最も遅い期間の終了の日までが資産計上期間となります(法基通9-3-5の2(注)3)。

また、最高解約返戻率となる期間が極めて早期に到来し、その後、解約返戻率 が急減するような商品については、資産計上期間を最低でも5年間とする必要があります。

ただし、そのような商品であっても、保険期間が 10 年未満である場合の資産計上期間については、保険期間の5割相当期間となります。

したがって、例えば、法基通9-3-5の2の表中の資産計上期間の欄の本文に従って計算された資産計上期間が3年、かつ、保険期間が8年の保険契約の場合、その資産計上期間は4年となります。

ポイント

最高解約返戻率が極めて早期に到来し、その後、解約返戻率 が急減するような商品は、資産計上期間を最低でも5年間とする。

【契約内容の変更】

[Q11] 法基通9-3-5の2(注)5にある「契約内容の変更」とは、どのような変更をいうのですか。

[A] 法基通9-3-5の2は、契約時の最高解約返戻率の区分に応じて資産計上期間、資産計上割合及び取崩期間を設定していますので、解約返戻率の変動を伴う契約内容の変更や保険期間の変更は、原則として、「契約内容の変更」に当たり、例えば、次に掲げるような変更が該当します。

⑴ 払込期間の変更(全期払(年払・月払)を短期払に変更する場合等)

⑵ 特別保険料の変更

⑶ 保険料払込免除特約の付加・解約

>⑷ 保険金額の増額、減額又は契約の一部解約に伴う高額割引率の変更により解約返戻率が変動する場合

⑸ 保険期間の延長・短縮

⑹ 契約書に記載した年齢の誤りの訂正等により保険料が変動する場合

一方で、例えば、次に掲げるような変更は、原則として、「契約内容の変更」には当たりません。

⑺ 払込方法の変更(月払を年払に変更する場合等)

⑻ 払込経路の変更(口座振替扱いを団体扱いに変更する場合等)

⑼ 前納金の追加納付

⑽ 契約者貸付

⑾ 保険金額の減額(部分解約)

なお、保険給付のある特約に追加加入した場合、その特約に係る保険料は、主契約に係る保険料とは区分して取り扱われることとなりますので、特約の付加に伴う高額割引率の変更により主契約の保険料が変動するようなことがない限り、主契約の「契約内容の変更」としては取り扱われません(法基通9-3-6の2)([Q18]参照)。

また、契約の転換、払済保険への変更、契約の更新も、法基通9-3-5の2(注)5の「契約内容の変更」としては取り扱われません([Q14]参照)。

上記のとおり、解約返戻率の変動を伴う契約内容の変更は、原則として、「契約内容の変更」に当たることから、次の[Q12]の処理を行う必要がありますが、「契約内容の変更」により最高解約返戻率が低くなることが見込まれる場合で、経理事務が煩雑となるため、あえて[Q12]の処理を行わないこととしているときには、それでも差し支えありません。

ポイント

払込期間変更、期間延長・短縮などで解約返戻率が変わる場合、「契約内容の変更」としてQ12の対応となる。

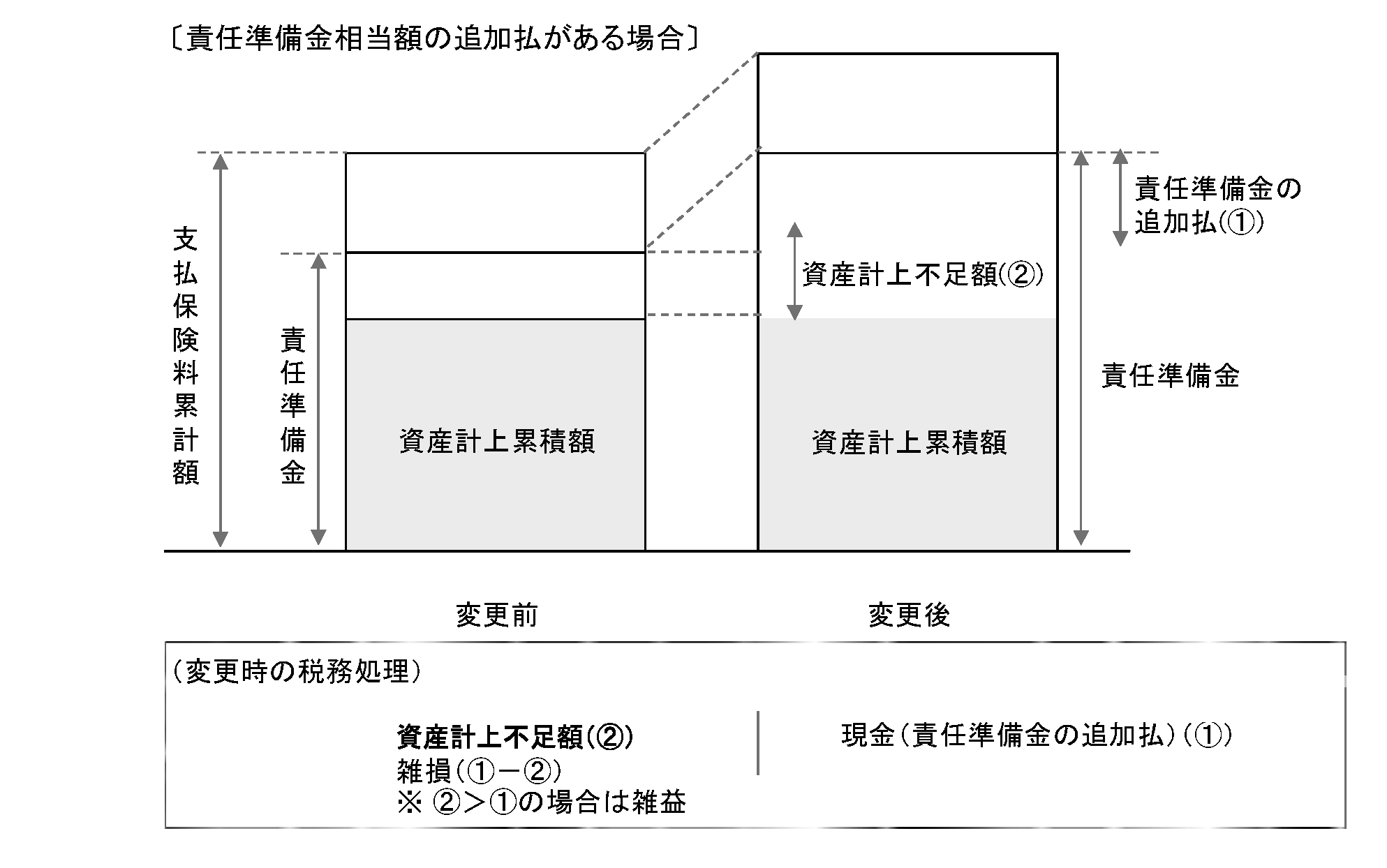

[Q12] 定期保険等に加入後、「契約内容の変更」があった場合、具体的には、どのような処理を行うのですか。

[A] 法基通9-3-5の2は、契約時の契約内容に基づいて適用されますので、その契約後に契約内容の変更があった場合、保険期間のうち当該変更があった時以後の期間においては、変更後の契約内容に基づいて法基通9-3-4から9-3-6の2までの取扱いを適用することとなります(法基通9-3-5の2(注)5)。

なお、保険料や保険金額の異動(これに伴い解約返戻率も変動)を伴う契約内 容の変更がある場合には、変更前の責任準備金相当額と変更後の契約内容に応じて必要となる責任準備金相当額との過不足の精算を行うのが一般的であり、これにより、責任準備金相当額は契約当初から変更後の契約内容であったのと同じ額となりますので、税務上の資産計上累積額もこれに合わせた調整を行う必要があります。

具体的には、変更時に精算(追加払い又は払戻し)される責任準備金相当額を損金の額又は益金の額に算入するとともに、契約当初から変更後の契約内容であったとした場合の各期間の解約返戻率を基にその保険期間に係る最高解約返戻率の区分を再判定して契約当初から変更時までの資産計上累積額を計算し、これと既往の資産計上累積額との差額について、変更時の益金の額又は損金の額に算入することとなります。

この調整により、税務上の資産計上累積額は契約当初から変更後の契約内容であったのと同じ額となります(この処理は、契約変更時に行うものですので、過去の事業年度に遡って修正申告等をする必要はありません。)。

変更後の各事業年度における当期分支払保険料の額については、上記の新たな最高解約返戻率の区分に応じて取り扱い、上記の調整後の資産計上累積額についても、この新たな区分に応じた取崩し期間に従って取り崩すこととなります。

また、最高解約返戻率が 85%以下の場合で、最高解約返戻率の区分に変更がないときには、資産計上期間や資産計上割合は変わらないことから、必ずしも上記の処理によることなく、責任準備金相当額の精算のみを行う処理も認められます。

例えば、①責任準備金相当額の追加払があった場合に、変更後の保険料に含めて処理することや、②責任準備金相当額の払戻しがあった場合に、既往の資産計上累積額のうち払い戻された責任準備金相当額に応じた金額を取り崩すといった処理も認められます。

ポイント

例)期間延長を行った場合

責任準備金は契約当初から変更後契約であった場合と同じ額となるため、税務上の資産計上累積額もこれに合わせて積み増す。

[Q13] 改正通達の適用日前の契約に係る定期保険等について、改正通達の適用日以後に契約内容の変更があった場合はどのように取り扱われるのですか。

[A] 改正通達の適用日前の契約に係る定期保険等の保険料については、改正通達の適用日以後に契約内容の変更があった場合であっても、改正前の取扱い又は廃止前の個別通達の取扱いの例によりますので、改正後の取扱いは適用されません。

ポイント

改正前契約については、今回の改正後に Q11に定める「契約内容の変更」を行っても、改正後の取扱いは適用されない。

[Q14] 改正通達の適用日前の契約に係る定期保険等について、改正通達の適用日後に、転換、払済保険への変更、契約の更新、保険給付のある特約の付加があった場合はどのように取り扱われるのですか。

[A] 契約の転換は、既契約の保険契約を新たな契約に切り替えるものですので、改正通達の適用日前の契約に係る定期保険等を改正通達の適用日後に転換した場合には、転換後の契約については、改正後の取扱いによることとなります([Q19]参照)。

このことは、改正通達の適用日後に払済保険に変更した場合も同様です。

次に、契約の更新も、既契約の保険契約を新たな契約に切り替えるものですので、改正通達の適用日前の契約に係る定期保険等を改正通達の適用日後に更新した場合には、更新後の契約については、改正後の取扱いによるのが相当と考えられます。

ただし、実務的には自動更新される場合が多く、契約者にとっては新たな保険に加入したとの認識もないため、自動更新を前提に保険に加入した契約者の予測可能性の確保等の観点から、保障内容に変更のない自動更新については新たな契約とは取り扱わずに、改正前の取扱いによって差し支えありません。

なお、改正通達の適用日前の契約に係る定期保険等について、改正通達の適用日後に、保険給付のある特約を付加した場合には、その特約に係る保険料については、改正後の取扱いによることとなります。

ポイント

改正通達適用後の「転換」「払済」は、改正後の契約として取り扱う。

「更新」については、保障内容に変更がない自動更新の場合に限り、改正前の取扱いが可能。

【保険契約の転換】

[Q19] いわゆる契約転換制度により、現在加入している養老保険を定期保険又は第三分野保険に転換した場合、転換後契約はどのように取り扱われるのですか。

[A] いわゆる契約転換制度により、現在加入している養老保険を定期保険又は第三分野保険に転換した場合には、養老保険の保険料について資産計上した金額のうち、転換後の定期保険又は第三分野保険の責任準備金に充当される部分の金額(充当額)を超える部分の金額を転換日の属する事業年度の損金の額に算入することができ、その上で、充当額に相当する部分の金額については、転換後の定期保険又は第三分野保険に係る保険料の一時払いをしたものとして、法基通9-3-5及び9-3-5の2の例によることとなります(法基通9-3-7)。

この充当額(転換価格)については、前納金として扱い転換後契約の応当日に各期間の保険料に充当していく方式(保険料充当方式)と、転換後契約の保険料の一部の一時払いとする方式(一部一時払方式)があるようですが、いずれの方式であっても転換後契約が定期保険又は第三分野保険である場合には、その充当額(転換価格)の全額を資産に計上し、資産計上した金額のうち転換後の各事業年度に対応する部分の金額が当期分支払保険料の額として法基通9-3-5の2の本文の取扱いによることとなります(法基通9-3-5の2(注)4)([Q2]参照)。

ところで、転換後契約については、上記の充当額(転換価格)のほかに平準保険料を支払うのが一般的なようですが、そのような場合には、この平準保険料を合わせた額を当期分支払保険料の額として法基通9-3-5の2の本文の取扱いによることとなります。

なお、転換後契約に係る(最高)解約返戻率については、転換時に保険会社から示される転換後契約に係る解約返戻金相当額について、それを受けることとなるまでの間に支払うこととなる保険料の額の合計額で除した割合によることとなります。

また、契約の転換は、既契約の保険契約を新たな契約に切り替えるものですので、転換のあった日を保険期間の開始の日として資産計上期間や取崩期間を判定する こととなりますが、転換後の定期保険又は第三分野保険の最高解約返戻率が 85% 超の区分となる場合でも、同通達の表の資産計上期間の欄の(注)に定める資産計上期 間を最低でも5年間とする取扱いの適用はありません(法基通9-3-7)。

ポイント

転換後の契約が定期保険または第三分野保険である場合には、転換価格の全額を資産に計上し、毎期取り崩してゆく。

以上の内容から、個別商品の機能や新商品で対応できる余地は、ごく僅かとなったように感じます。

改正後の想定シミュレーションはこちらのコラムでご確認ください。

こちらの動画もあわせてご確認下さい。