退職金税制のメリットを理解し保険提案に活かす方法

オーナー社長の生存退職金のメリットは、個人の所得税計算において有利な「退職所得」になること、そして、オーナーであるが故に、自分自身で退職金の額を決められることの2点にあります。

一方、役員報酬は、給与所得控除額に上限が設定されたことにより、同じ報酬を得も毎年手取りが減り続けています。

あらためて経営者に退職金のメリットを訴求し、生命保険による積み立ての提案につなげましょう。

オーナー経営者だけの退職金のメリット

自分で退職金額を決められるメリット

取締役の退職金は、会社法361条により、定款で定めてある場合を除いて、株主総会の決議で決めるものとされています。

取締役会で退職金を決定すると、取締役は自らの退職金を高くしようと考えるため、会社の所有者である株主の承認が必要となっているのです。

皆さんあまり意識されていませんが、経営者が自分で自分の退職金額を決められるのは、資本(株主)と経営(社長)が一致しているオーナー企業だからこそ出来る、特別なことなのです。

オーナー社長であれば、この特別な権利をフル活用できるよう、準備をしておくことが大切です。

個人でお金を貯めるのが難しい時代

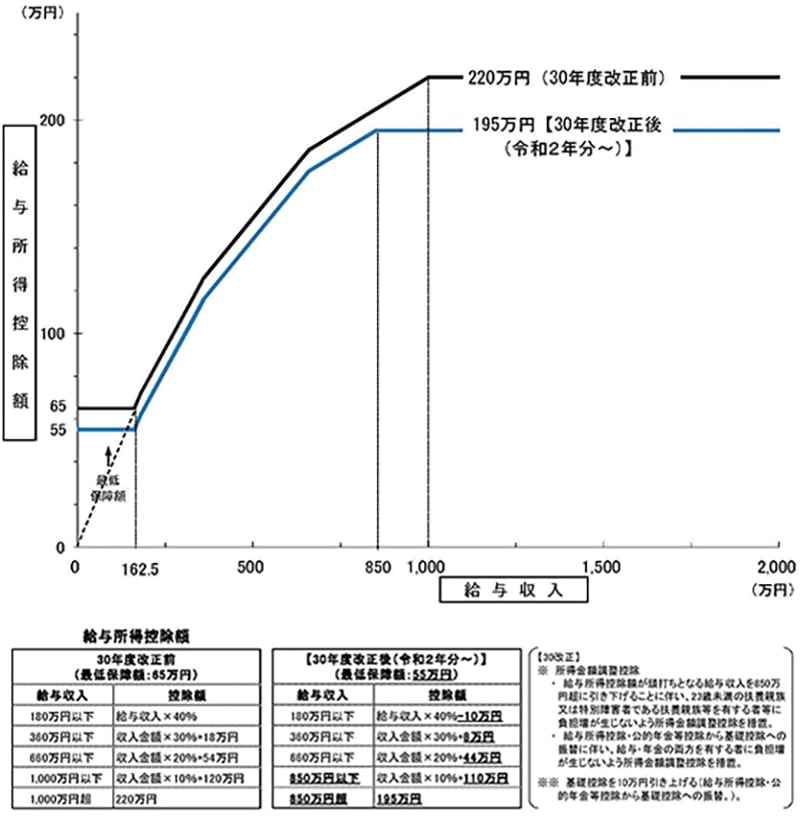

近年、個人は増税が続いており、給与所得の計算においては、給与所得控除に上限が設けられるようになりました。

給与所得控除とは、サラリーマンの必要経費のようなもので、収入金額に応じて一定の額が差し引かれる制度です。

以前は控除額に上限がなく、給与収入の額の増加に応じて、無制限に一定の割合が控除される制度でした。

しかし、近年は税制改正によって、一定の給与収入の額を超えると控除額が頭打ちとなっています。

平成25年分からは年間給与収入が1500万円まで、平成28年分は1200万円、平成29年分以降は1000万円、そして平成30年度税制改正では850万円までと、年々控除額の上限が切り下がっているのです。

これにより、年収2~3千万円の経営者は、毎年同じ年収を取っていたとしても控除(経費)が減少しますので、手取額も年々減っています。

現在、一定の条件をもとに年収と手取額を比較すると、下記のような状況になっていまいす。

| ※独身(配偶者、扶養親族なし)で介護保険第2号被保険者に該当し、所得控除は基礎控除のみという条件で試算。 | |||||||

| ※法人の代表者の場合、実際には雇用保険料はかかりません。 | |||||||

| ※健康保険料・厚生年金料は東京都の金額を使用しています。 | |||||||

| ※実際には住民税は6月から昨年の所得をもとにした税額が徴収されるため、実際の手取り金額とはズレます。 | |||||||

| ※1000万円以下は、10万円刻み、1000万円超~1億円以下は、100万円刻みで試算しています。 |

例えば、年収を2千万円から3千万円に増やしても手取は510万円程しか増えず、年収3千万円から4千万円に至っては、手取よりも税金のほうが増えてしまうのです。

このように経営者にとって厳しい環境下で、会社から個人がまとまった金額を低い税率で受取れる方法が、生存退職金です。

せっかく自分で退職金を決められるオーナー社長であれば、最大限この制度を活用できるよう準備をしてゆきたいものです。

退職所得税制3つのメリット

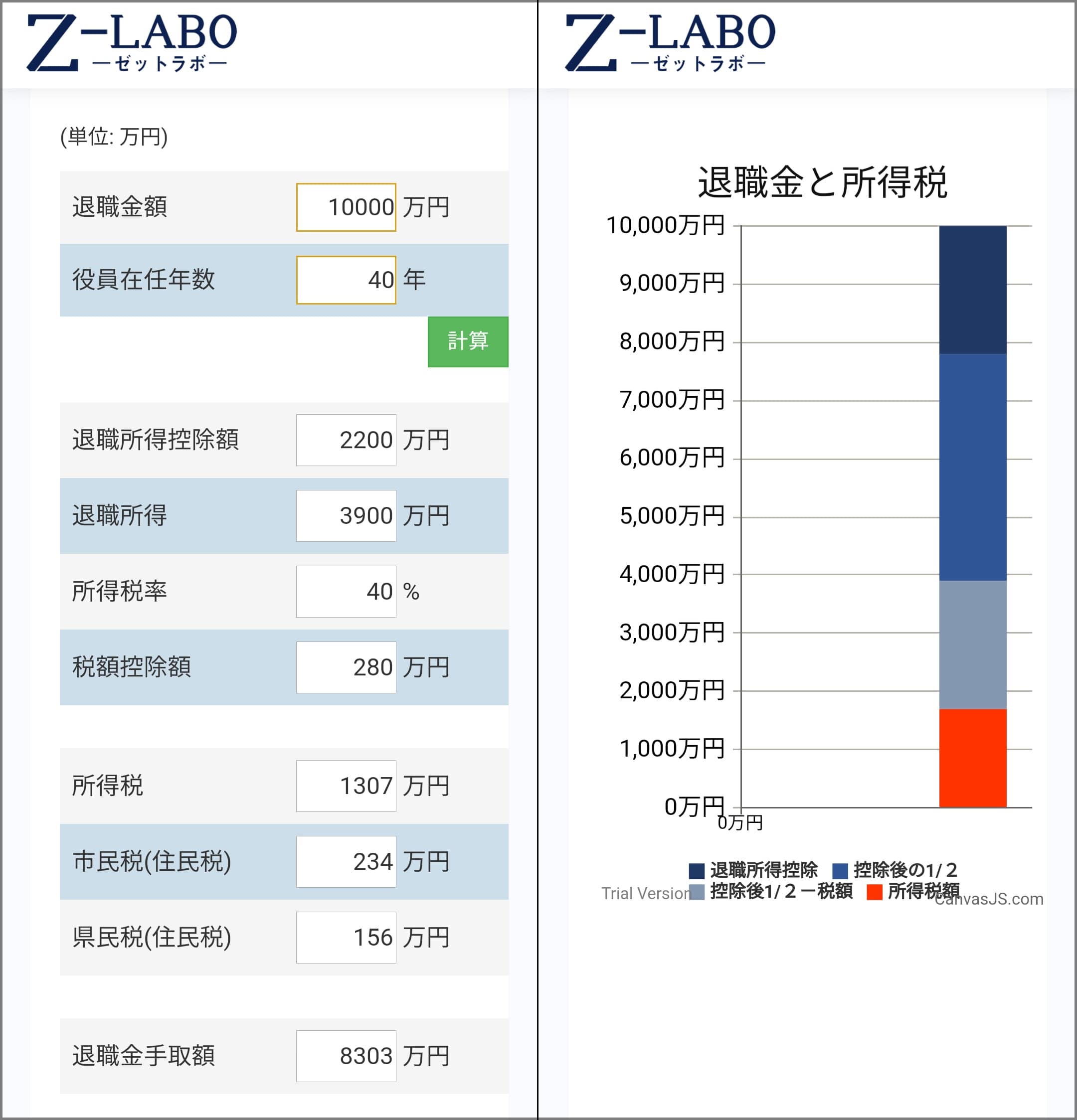

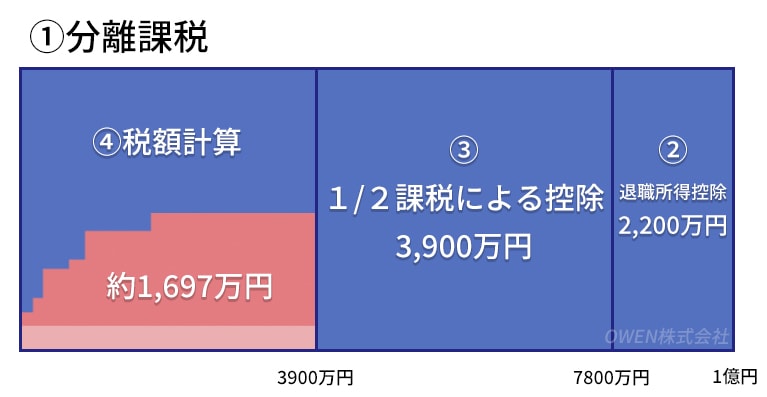

退職金税制の3つのメリットを、役員在任40年の社長が、退職金1億円を取得したケースで確認してゆきましょう。

1.分離課税

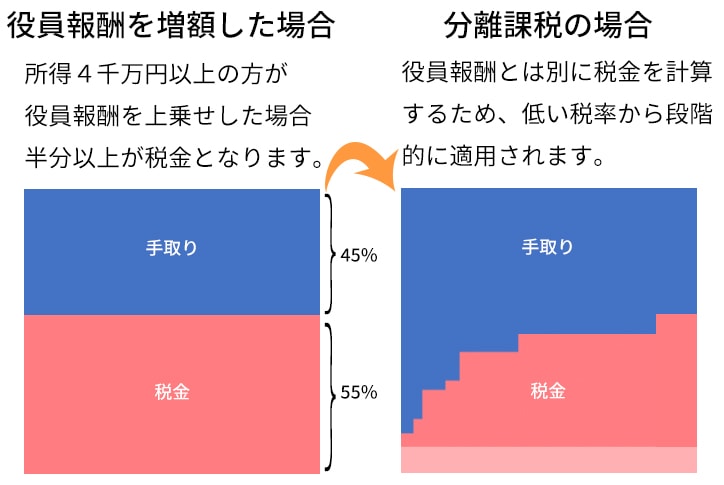

まず退職金の一つ目のメリットは、分離課税であることです。

通常、個人の所得は、給与所得や不動産所得など合算され、税金の計算がされます。

個人所得4千万円超の社長の所得が、総合課税で増加した場合、その半分以上が税金で取られてしまうことになります。

一方、分離課税であれば、下記の右の図のとおり、累進税率の階段を最初から上がってゆくことになりますので、税率(赤部分の面積割合)は大きく下がります。

これが一つ目のメリットです。

2.退職所得控除

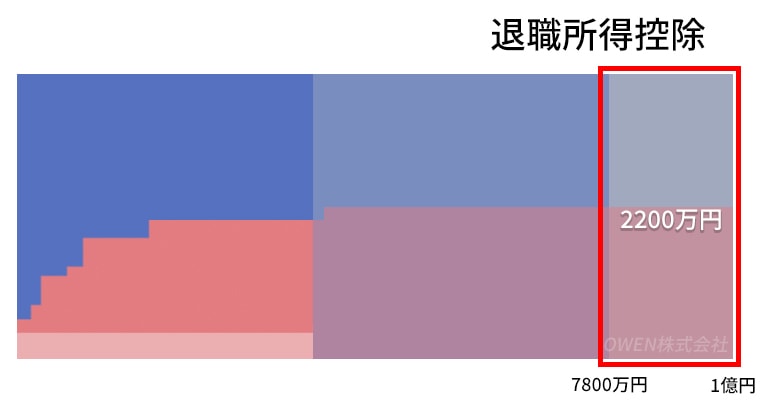

退職金の税金計算では、退職金額から勤続年数に応じた退職所得控除を差引くことができます。

退職所得控除額は勤続年数が多いほど有利となり、勤続年数が20年以下の場合は1年あたり40万円(80万円に満たない場合には80万円)、

20年超の場合は20年を超える期間1年あたり70万円です。

勤続年数が長ければ長いほど退職所得控除額が増えるため、個人の課税される退職所得金額が減り、手取り額が増えます。

下記の図のとおり、退職所得控除部分は無税で会社からお金を受取れるという考え方ができます。

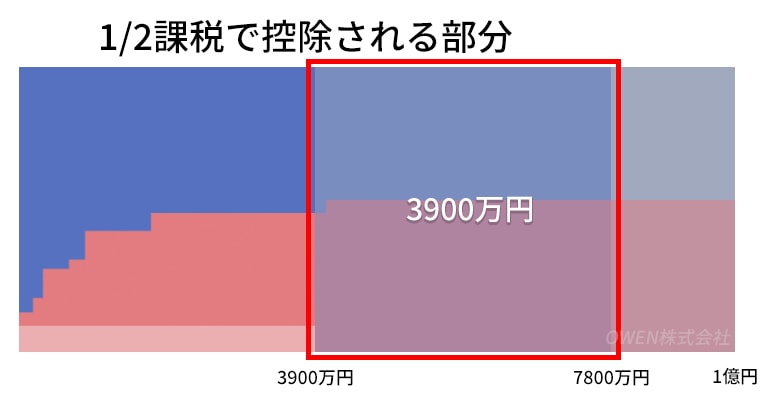

3.1/2課税

退職金の制度のメリットの3つ目は、「1/2課税」です。

退職所得控除の額を引いた後、7800万円をさらに1/2して、3900万円に対して税金を計算すればよいということになります。

速算表をもとに所得税・住民税を計算すると

所得税が 1307万円

住民税が 390万円 となり、

手取額は約8303万円 となることが分かりました。

なお、課税退職所得金額の計算で、法人役員等としての勤続年数が5年以下に該当する場合は1/2控除ができません。

退職金から退職所得控除額を差し引いた額が、そのまま課税退職所得金額になります。

在任5年以下の特定役員等に対する退職金に該当してしまうと、税負担は大幅に増えます。

まとめ

退職金税制のメリットをまとめると、

①分離課税により低い税率から適用でき

②在任年数による退職所得控除が適用でき

③控除後の金額を1/2に対して税金を計算する

以上の3点となります。

仮に1億円の退職金を受け取っても、上記の計算により、税金(赤色)部分の割合はごく僅かとなることが分かります。

上記と同様のグラフを利用し、生存退職金のメリットを訴求できるのが、ゼットラボの営業支援ツール

「退職金手取額計算シート(無料会員)」と「退職金支給可能目安計算シート(有料会員)」です。

スマートフォンでのご利用を考慮し、下記のようにグラフが縦で表示されます。

ぜひご活用ください。