生命保険金は遺産分割の対象? 受取人固有の財産?

生命保険は、お金を増やす効果に注目されがちですが、遺産分割でも特別な機能を持っています。

今回は、遺産分割対策における生命保険の特殊性について確認してゆきたいと思います。

遺産分割シミュレーションツールもご紹介しますので、ぜひ最後までお読みください。

~ 目次 ~

1.民法上の生命保険金の取扱い

2.特別受益とはなにか

3.最高裁判決(平成16年10月)の理解

4.その後の判例と判断基準

5.遺産分割シミュレーションツールのご紹介

1.民法上の生命保険金の取扱い

生命保険契約は、契約者と保険者(保険会社)の間で行われる契約であり、

被保険者の死亡など一定条件を満たしたときに、保険者から受取人に保険金が支払われるものです。

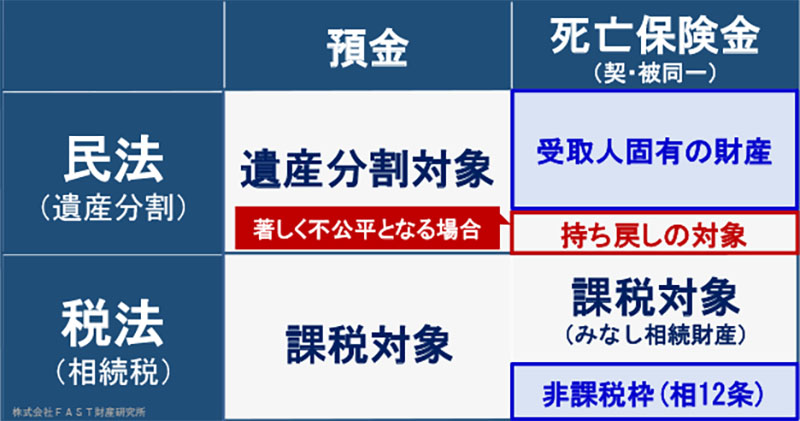

個人と企業間の契約ですから、民法が介在する余地はなく、死亡保険金は受取人固有の財産となります。

この見解は、当初から、専門家の間でも異論がありませんでした。

しかし、遺産分割の裁判においては、長年にわたって

「生命保険金は受取人固有の財産だが、生前贈与と同様に特別受益とし遺産に持ち戻すべきではないか」

という議論がありました。

この生命保険と民法の関係については、こちらの動画でも解説しています。

2.特別受益とはなにか

では、この特別受益とは何なのでしょうか。

特別受益が規定されている、民法903条の1,2項を確認してみましょう。

民法 第903条(特別受益者の相続分)

1 共同相続人中に、被相続人から、遺贈を受け、又は婚姻若しくは養子縁組のため若しくは生計の資本として 贈与を受けた者があるときは、被相続人が相続開始の時において有した財産の価額にその贈与の価額を加えたものを相続財産とみなし、第900条から第902条までの規定により算定した相続分の中からその遺贈又は贈与の価額を控除した残額をもってその者の相続分とする。

2 遺贈又は贈与の価額が、相続分の価額に等しく、又はこれを超えるときは、受遺者又は受贈者は、その相続分を受けることができない。

要約すると、相続人が生前贈与を受けていた場合は、不公平にならないよう遺産分割で調整します、と書かれています。

実務においては下記のように運用されています。(遺言がない場合)

①生前贈与を受けた財産がある場合、この財産も遺産であったと考え、遺産の額に加える

(これを「特別受益の持ち戻し」という)

②持ち戻し後の遺産分割対象の財産を、法定相続分に従って、相続人毎の取り分を計算する

③贈与を受けていた相続人は、相続分から特別受益の価額を差し引き、その残りを相続分とする

なお、特別受益の額が相続分以上になる人は、相続分を受けることができません。(民法903条2項)

死亡保険金が特別受益に該当するとなると、生命保険金も相続財産に持ち戻し、遺産分割を行う必要が生じます。

契約者の希望どおりにお金を渡せないことになるため、個人の生命保険において極めて重要なテーマといえます。

特別受益の考え方については、こちらの動画で解説しています。

3.最高裁判決(平成16年10月)の理解

生命保険金と特別受益の関係について、平成16年10月29日、最高裁で初の判断基準が示されました。

判決の概要を確認しておきましょう。

【裁判の概要】

1.家族関係: 父、母、長男(同居)、その他の子3人(別居)

2.経緯

長男は、高齢の父母のために自身の自宅を増築したうえ、同居させていました。

また、痴呆状態となった父親の介護を、母とともに行っていました。

その後、父は平成2年1月2日に、母は同じく平成2年10月29日に死亡しました。

3.生命保険契約

契約者,被保険者を母とする生命保険契約2件(合計死亡保険金 約573万円)があり、長男が受取人となっていました。

これについて、別居の兄弟姉妹3人が、この保険金は特別受益に該当すると訴えたものです。

【裁判所の判断】

相続人が取得する生命保険金は、その保険金受取人が自らの固有の権利として取得するものであって、保険契約者又は被保険者から承継取得するものではなく、これらの者の相続財産に属するものではない。

被保険者が死亡した時に初めて発生するものであり、保険契約者の払い込んだ保険料と等価関係に立つものではなく、被保険者の稼働能力に変わる給付でもないのであるから、実質的に保険契約者又は被保険者の財産に属していたものとみることはできない。

その保険金の額、長男とその他の子の生活実態等に照らすと、特段の事情があるとまではいえない。

上記をふまえ、民法903条1項に規定する遺贈または贈与に係る財産(特別受益)には当たらないとし、特別受益に準じた持ち戻しの対象にはならないと判断しました。

また、保険提案において極めて重要となる下記の見解が示されました。

保険金受取人である相続人とその他の共同相続人との間に生ずる不公平が民法903条の趣旨に照らし到底是認できないほどに著しいものであると評価すべき特段の事情が存する場合には、同情の類推適用により、当該死亡保険金請求権は特別受益に準じて持ち戻しの対象となると解するのが相当である。

特段の事情の有無については、

①保険金の額、この外の遺産の総額に対する比率

②同居の有無、被相続人の介護等に対する貢献の度合いなどの保険金受取人である相続人及び他の共同相続人と被相続人との関係

③各相続人の生活実態等の諸般の事情

を総合考慮して判断すべきである、としました。

保険金額や保険金と遺産の割合だけでなく、保険金受取人の同居の有無や介護などのへの貢献、その他の相続人の生活実態も考慮されることとなり、これが今日でも基本的な判断の基準と考えられています。

民法と税法における生命保険金の扱いの違いについては、下記の表のように整理しておきましょう。

生命保険金と預金の比較

4.その後の判例と判断基準

平成16年10月の最高裁判決以降も、生命保険金と特別受益の関係について裁判で争われた例があります。

順番に3件ご紹介します。

判例① 東京高裁 平成17年10月27日

被相続人: A氏(男性)

相続人 : 長男 と 二男

A氏は、生命保険1億円(死亡保険金5千万円×2件)を、妻を受取人として契約していました。

しかし、先に妻が死亡したことから、受取人を長男に変更しました。

その後、A氏が死亡し、この死亡保険金の取扱いについて争われました。

【裁判所の判断】

死亡保険金は民法903条1項に規定する遺贈または贈与には当らないが、保険金受取人である相続人と竿の他の共同相続人との間で生ずる不公平が民法903条の趣旨に照らし到底是認することが出来ないほどに著しいものである場合には、当該死亡保険金は特別受益に準じて持ち戻しの対象となると解するのが相当である。(平成16年10月の最高裁の見解を確認)

本件においては、保険金額は1億129万円と、遺産の総額1億124万円に匹敵する巨額の利益を得ており、受取人の変更がなされた時期やその当時広告人が被相続人と同居しておらず、被相続人夫婦の扶養や両要介護を託すると言った明確な意図のもとに上記変更がなされたと認めることも困難であることからすると、上記特段の事情が存することが明らかというべきである。

結論は、長男が受取った死亡保険金を、長男の特別受益に準じて持ち戻しの対象としました。

【判断のポイント】

1.保険金額が高額で、かつ遺産とほぼ同額である

2.受取人が被相続人と同居していなかったこと

3.被相続人に不要や療養介護委託の明確な意図が認められないこと

判例② 名古屋高裁 平成18年3月27日

被相続人: B氏(男性) 平成14年5月31日 死亡

相続人 :

妻 (平成11年1月6日 再婚) 法定相続分 1/2

長女A (先妻との間の子) 法定相続分 1/4

長男B (同上) 法定相続分 1/4

遺産 :

不動産と保険解約返戻金 合計 約8,423万円 (預金は債務の返済に充当)

その他に、生命保険契約4件で計5,154万円の死亡保険金がありました。

当初、受取人は長男Bとなっていましたが、平成11年1月(再婚直後)に全て妻に変更されていました。

その後、被相続人が死亡し、妻が保険金を受け取ったものです。

【裁判所の判断】

保険金受取人である相続人とその他の共同相続人との間で生ずる不公平が民法903条の趣旨に照らし到底是認することが出来ないほどに著しいものである場合には、当該死亡保険金は特別受益に準じて持ち戻しの対象となると解するのが相当である。(平成16年10月の最高裁の見解を確認)

死亡保険金の合計額は5,154万円程とかなり高額であること、この額は遺産の61%を占めること、被相続人と妻との婚姻期間が3年5ヶ月程度であることなどを総合的に考慮すると、上記の特段の事情が存すると考えられる。

妻が受取った死亡保険金を、妻の特別受益に準じて持ち戻しの対象としました。

【ポイント】

1.死亡保険金が高額で、遺産に対し約61%を占める

2.妻との婚姻期間が3年5ヶ月程度と比較的短い

3.既存の保険契約を、再婚後に受取人変更している

判例③ 大阪家庭裁判所堺支部 平成18年3月22日

被相続人 C(女性)

相続人 子4人 配偶者は既に死去

遺産 土地と金融資産の合計 約 6,963万円

その他に、死亡保険金428万円が、二男を受取人としてのこされていました。

この保険金が特別受益にあたるとして争われたものです。

【裁判所の判断】

死亡保険金は約428万円と、遺産6,963万円の6%あまりに過ぎないこと。

受取人は、長年被相続人と生活を共にし、入通院時の世話をしていたこと。

以上のことから、保険金受取人とその他の相続人の不公平が著しいものにはあたらないとしました。

以上を考慮し、特別受益に準じて持ち戻しの対象にはならないと判断しました。

【ポイント】

1.死亡保険金は428万円、遺産に対し約6%あまりに過ぎない

2.受取人が被相続人と同居し、入通院時の世話をしていた

上記②と③は、ほぼ同時期に異なる見解が示されたことでも興味深い裁判といえます。

こちらは、動画でも解説していますので、ぜひご覧ください。

5.遺産分割対策ツールのご紹介

生命保険金を受取人固有の財産とし、遺留分侵害が生じないかなどを確認いただくシミュレーションツールを開発しました。

生命保険による代償金準備のシミュレーションとしてご活用ください。(β版となります)

前述のとおり、遺産分割の裁判における生命保険金の持ち戻しの判断基準は、

①生命保険金の多寡、遺産に対する割合

②保険金受取人との被相続人の同居の有無、介護の実態

③その他の相続人の生活実態など諸般の事情

により総合的に判断されます。

従って、遺産分割対策での生命保険提案では、「〇〇万円までであれば大丈夫」「〇〇%までであれば大丈夫」と明言できないことに注意が必要です。

以上の内容を十分にご理解いただいたうえで、遺産分割のシミュレーションツールをご活用いただきたいと思います。